مرّ قطاع الخدمات المصرفية للأفراد في المملكة العربية السعودية بفترة من التغيّر السريع، مدفوعًا بارتفاع الطلب على الخدمات الرقمية، ودخول شركات التقنية المالية إليه، والجهود المستمرة لتحقيق أهداف برنامج تطوير القطاع المالي، ضمن رؤية 2030.

وفي خضم هذا التغيير، تتزايد أهمية التقارب بين البنوك وعملائها، خاصة أن السعوديين مستخدمون بكثرة لوسائل التواصل الاجتماعي،ويلجأون إلى منصات مثل “X” لمشاركة مشاعرهم تجاه أطراف القطاع المصرفي، سواء بمشاركة إحباطاتهم أو تقديم الثناء.

أصدرت “PricewaterhouseCoopers” الشرق الأوسط، مؤشر الثقة المصرفية في السعودية، بالتعاون مع “DataEQ”، لتحليل ثقة المستهلك تجاه سبعة بنوك رئيسية في المملكة، والتي تشمل مصرف الراجحي، ومصرف الإنماء، وبنك البلاد، وبنك الرياض، والبنك الوطني السعودي، والبنك الأول والبنك السعودي الفرنسي.

كيف يشعر السعوديون تجاه المصارف؟

أظهر تحليل شامل للبنوك الرائدة في المملكة أنه على الرغم من وجود مشاعر إيجابية متزايدة تجاه الصناعة المصرفية، إلا أن التحديات المستمرة لا تزال تؤثر على تصور المستهلك العام وسمعة المؤسسات المالية.

قام المؤشر بتتبع أكثر من 5 ملايين منشور على “X” متعلقة بهذه البنوك، تم تقسيمها إلى فئتين، الأولى التشغيلية، والثانية المتعلقة بالسمعة، لتشكلان معًا صافي مشاعر العملاء تجاه المؤسسة.

بشكل عام، أظهر التحليل تحسنًا في رضا العملاء عن القطاع المصرفي، مع زيادة بنسبة 11.3% في صافي المشاعر خلال عام 2023، مقارنة بعام 2022.

وحصلت المملكة على المركز الثاني عند تقييم رضا العملاء مقارنة بالأسواق الأخرى التي تم قياسها بواسطة “DataEQ” في 2023، حيث تفوقت الخدمات المصرفية السعودية على الإمارات العربية المتحدة والمملكة المتحدة، لكنها كانت أقل من جنوب إفريقيا فيما يتعلق برضا العملاء تجاه البنوك.

ويعبر مصطلح صافي المشاعر عن القيمة التي تنتج عن طرح حجم التفاعلات الإيجابية من تلك السلبية.

ويمكن أن يعزى هذا الارتفاع الكبير إلى الزيادة بنسبة 9.1% في المشاركات الإيجابية المتعلقة بالسمعة، والتي نتجت عن مجموعة من العوامل، تشمل زيادة أمن البيانات، وازدهار الأداء المالي، وتحسين تجربة العملاء.

نشير أيضًا أن المشاعر تنقسم إلى نوعين، الأول متعلق بالإجراءات التشغيلية والثاني مرتبط بالسمعة.

تختص المشاعر التشغيلية بتفاعلات العملاء في رحلتهم مه البنك، مثل الاستفسارات الأولية وتجارب الخدمة جودتها.

وبالنسبة للمشاعر المرتبطة بالسمعة، تركز على الترويج للعلامة التجارية وتفاعل العملاء معه، مع تجنب النقاشات المرتبطة بجودة الخدمة والاعتبارات التشغيلية.

ومقارنة بالعام الماضي، ارتفعت محادثات المستهلكين حول البنوك السعودية على منصات التواصل الاجتماعي بنسبة 13.6%.

وارتفع عدد المنشورات التي تتضمن إشارة إلى الحسابات الرسمية للبنوك السعودية من 4.45 مليون بين مايو 2021 وأبريل 2022 إلى 5.06 مليون للفترة نفسها بين 2022 و2023.

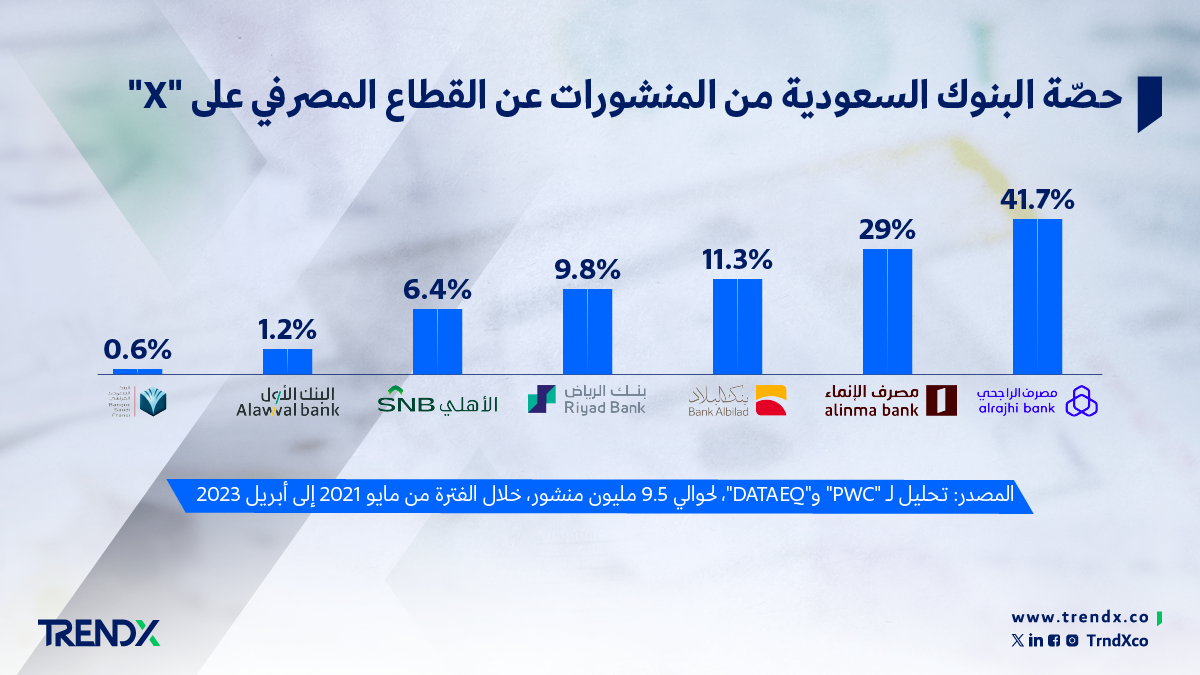

وهيمن مصرف الراجحي على الحصة الأكبر من منشورات السعوديين عن المصارف في البلاد، حيث حملت 41.7% منها اسمه، في مقابل 29% لمصرف الإنماء.

وشهد صافي المشاعر التشغيلية زيادة إيجابية بنسبة 18.4% خلال الفترة من مايو إلى أغسطس 2023، مقارنة بالفترة من مايو 2022 إلى أبريل 2023، ليصل صافي الشعور التشغيلي إلى -31.3% من -49.7%.

وبالنسبة للمشاعر المرتبطة بالسمعة، فقد شهدت زيادة بنسبة 9.1%، لتصل إلى 10.6% ارتفاعًا من 1.5%.

شكاوى العملاء

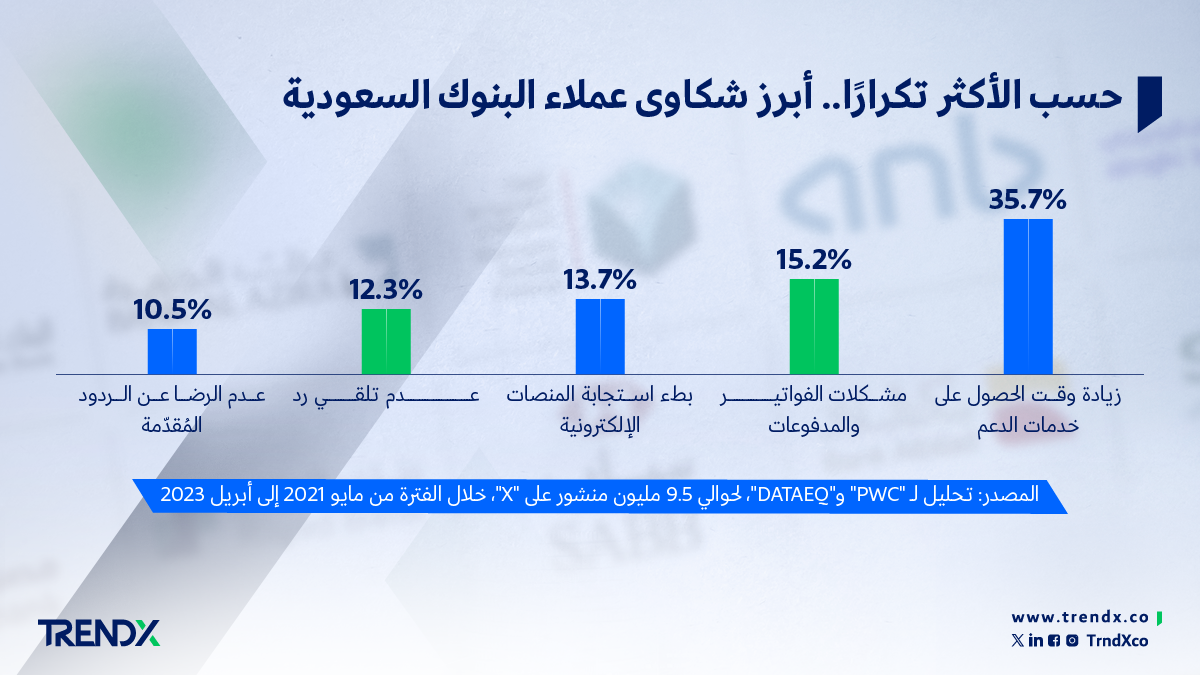

برزت خدمة العملاء باعتبارها الموضوع المهيمن في منشورات وسائل التواصل الاجتماعي عن القطاع المصرفي السعودي، حيث أظهر التحيليل انخفاضًا في صافي المشاعر بنسبة 82.1%، وهو ما يشير للحاجة إلى إجراء تحسينات.

كان الوقت المستغرق في الحصول على خدمات العملاء هو الشكوى الأبرز، حيث غالبًا ما يواجه المستهلكون أوقات انتظار طويلة عند التواصل مع ممثلي البنوك، سواء عبر وسائل المساعدة عن بعد أو حتى الزيارات داخل الفروع.

وامتد هذا التأخير إلى حل العديد من المشكلات، بدءًا من فشل المعاملات والصعوبات في إعداد البطاقات البنكية وتعطل معالجة القروض.

وفي بعض الحالات، كان على العملاء القيام بمحاولات متعددة للتواصل مع مقدّمي خدمة دعم العملاء مع استمرار الشكاوى دون حل.

وإلى جانب ذلك، كانت هناك شكاوى حول سرعة واستجابة أداء المنصات الرقمية، حيث أدت مشكلات مثل بطء تحويلات الأموال والتطبيقات المعطّلة إلى تفاقم إحباط العملاء.

وفي بعض الحالات، كانت فترة الاستجابة طويلة جدًا، لدرجة أن المستهلكين أشاروا أنهم سيفكرون في تصعيد الشكاوى إلى الهيئات التنظيمية.

وحصلت مشكلات الفواتير والدفع على ثاني أكبر حصة من الشكاوى، حيث أبلغ عدد كبير من العملاء عن صعوبات في تحويل الأموال وتجميد الحسابات وتأمين مدفوعات القروض، كما أصبحت تحويلات الأموال الإلكترونية مشكلة تؤرق نسبة كبيرة من عملاء المصارف.

توصيات لتحسين الأوضاع

قال مارك ستانلي، من قسم الخدمات المالية بشركة “PwC” الشرق الأوسط، إن تجاهل شكاوى العملاء ليس مجرد خطأ وقصور في أداء المهام، وإنما إهدار لفرصة سانحة لفهم احتياجات المستهلك والوفاء بها.

وأضاف ستانلي إن هذا التحليل مش شأنه أن يمكّن أصحاب المصلحة من اتخاذ إجراءات سريعة وتطوير خطط استراتيجية طويلة المدى، والتي يمكن أن تساهم في تعزيز مشاعر العملاء، وبالتالي الأرباح.

وأوضح: “بما أن الصناعة المصرفية السعودية تشهد تحولات سريعة، فإن ضمان التركيز على تحسين الأداء التشغيلي في مجالات مثل خدمة العملاء والموثوقية الرقمية من شأنه أن يوفر ميزة تجارية كبيرة.”

من جهتها، قالت ميلاني مالهيربي، المدير العام لشركة “DataEQ”: “في ظل المنافسة المتصاعدة من الداخلين الجدد إلى السوق والحاجة المتزايدة لدعم العملاء الرقمي، يجب على البنوك ألا تحافظ على سمعتها الجيدة فحسب، بل يجب عليها أيضًا أن تسعى جاهدة لإجراء تحسينات تشغيلية مستمرة لضمان تجربة مصرفية شاملة تتمحور حول العملاء”.

وأضافت: “يمكن تحقيق ذلك من خلال تبني آراء العملاء على وسائل التواصل الاجتماعي والتصرف بناءً عليها، لتحويل موجة المشاعر السلبية إلى إيجابية لتمهيد الطريق لمستقبل تكون فيه ثقة المستهلك ورضاه في صميم عملياتها”.

ملخص التقرير

– أظهر تحليل أجرته شركة “PwC” الشرق الأوسط بالتعاون مع “DataEQ”، أن رضا العملاء عن القطاع المصرفي السعودي ارتفع خلال عام 2023 بنسبة 11.3% مقارنة بـ 2022.

– ازدادت المنشورات الإيجابية عن البنوك السعودية على وسائل التواصل الاجتماعي التي تتعلق بالسمعة بنسبة 9.1%، نتيجة لمجموعة من العوامل، تشمل زيادة أمن البيانات، وازدهار الأداء المالي، وتحسين تجربة العملاء.

– ارتفع عدد المنشورات التي تتضمن إشارة إلى الحسابات الرسمية للبنوك السعودية من 4.45 مليون بين مايو 2021 وأبريل 2022 إلى 5.06 مليون للفترة نفسها بين 2022 و2023.

– وهيمن مصرف الراجحي على الحصة الأكبر من منشورات السعوديين عن المصارف في البلاد، حيث حملت 41.7% منها اسمه، في مقابل 29% لمصرف الإنماء.

– انخفض معدل صافي المشاعر الإيجابية تجاه خدمات دعم العملاء التي تقدمها البنوك السعودية بنسبة 82.1%، وفقًا لتحليل للمنشورات على وسائل التواصل الاجتماعي.

– الوقت المستغرق في الحصول على خدمات دعم العملاء يمثّل الشكوى الأبرز لعملاء البنوك السعودية، وتؤدي لتأخر حل المشكلات وفشل المعاملات.

– مشكلات الفواتير والدفع نالت ثاني أكبر حصة من الشكاوى، حيث أبلغ عدد كبير من العملاء عن صعوبات في تحويل الأموال وإتمام عمليات الدفع وتجميد الحسابات.

– لتحسين مستوى رضا العملاء عن القطاع المصرفي السعودي، يتعين على البنوك التركيز على تحسين الأداء التشغيلي في مجالات خدمة العملاء والموثوقية الرقمية.