فــي عـــصر التطور المستمر، يزداد السعي وراء الرفاهية والاستهلاك. تتجلى أهمية تــوفـير جـــزء مـــن الــــدخـل الشهري في دوره في حياتنا الشخصية والاقتصاد الوطني وتحديد مستقبلنا المالي. هذا التقرير يتناول أهمية الادخار والعوامل التي تؤثر فيه، مستعرضًا التحديات التي تواجه ثقافة الادخار في العالم العربي، خصوصاً فيما يتعلق بســلوكيات الإنـفـاق والتوفير

مفهوم الادخار

مفهوم الادخار

الاحتفاظ بجزء من الدخل الكلي للفرد بهدف تغطية احتياجات مستقبلية أو طارئة

أشكال الادخار

الادخار الفردي توجيه الأفراد فائض دخلهم للادخار بدلاً من الإنفاق

الادخار للشركات تتضمن إعادة استثمار جزء من الأرباح

الادخار الحكومي يتضمن الاحتفاظ بفائض دخل الحكومة كاحتياطي لعجز الموازنة العامة

قطبي الادخار

ادخار موجب

عندما يكون الدخــــل أكبر من الإنفـاق على الاستهــــــلاك

ادخار سالب عندمــا يكـــون الإنــفـــــــاق على الاستهــــلاك أكبر من الدخـــل

العالم الاستهلاكي

معدلات الانفــــــــاق الاستهلاكي

عالميًا ضمن مجموعة العشرين

الانفاق الاستهلاكي خلال يونيو 2022 - يونيو 2023

بالمليــــــار ريــــال

تغير حـجــم الإنفـاق الاستهلاكي

حسب البنك المركزي السعودي

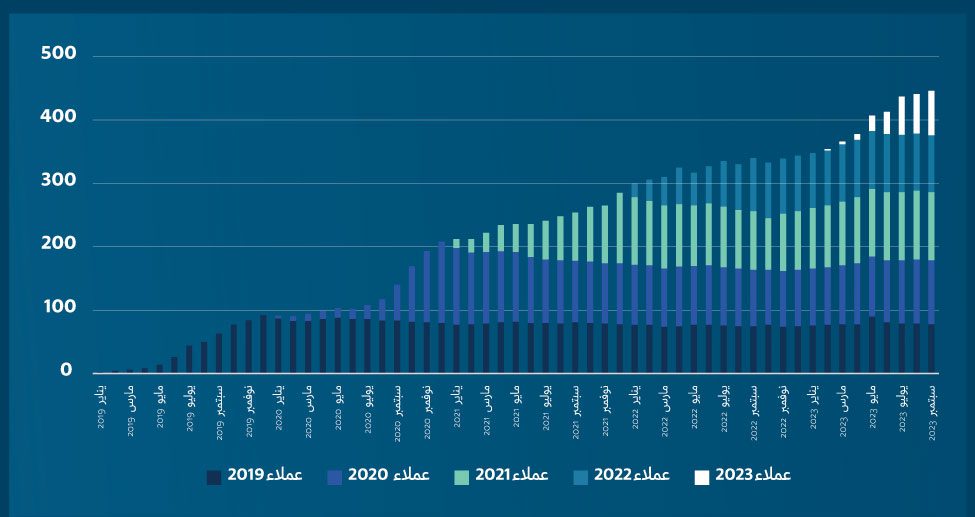

تطور إنفاق المستهلكين في السعودية

بالمليــــــار ريــــال

أعـــلى مـجــــــالات الإنــفـــــــــــاق

الأرقام بالمليار ريال خلال يناير - أغسطس 2023

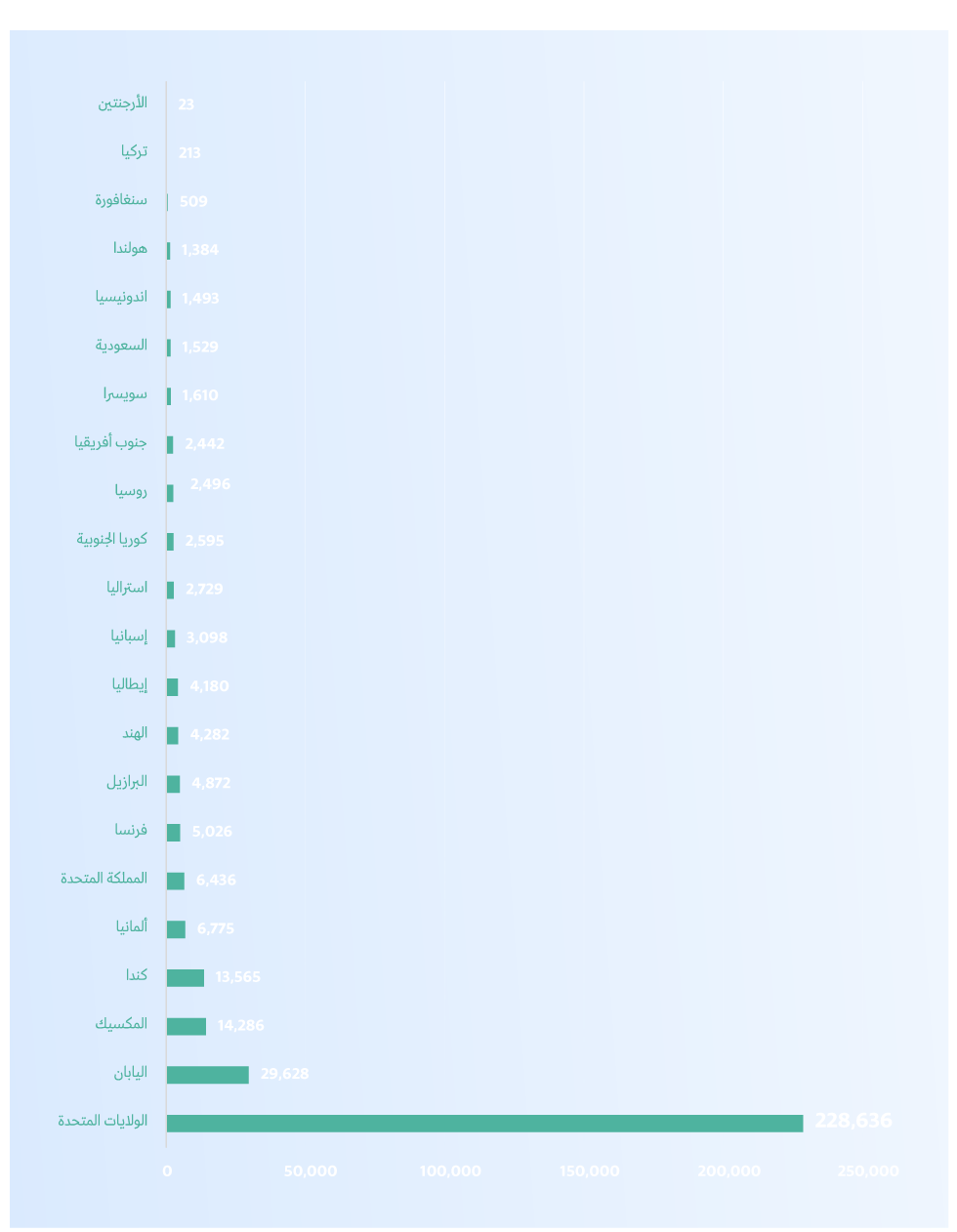

الادخار في أرقام

معـــدلات الادخـــار عالميًا

الدول ذات أعلى معدلات ادخارًا

للأفـــراد من الدخل

الدول ذات أعلى معدلات الادخار

للأســــر من الدخل

الدول ذات أعلى معدلات الادخار حكوميًا

السلوك الادخاري

للأسرة السعودية

الأسرة السعودية والادخار

40%

لا تدخر

30%

تدخــــــر

الأسباب التي تدفع السعوديين للادخار

من المدخرين

30%

لديهــــــــــم هــــدف ادخـــــــاري

لأسباب مختلفة أبرزهــا:

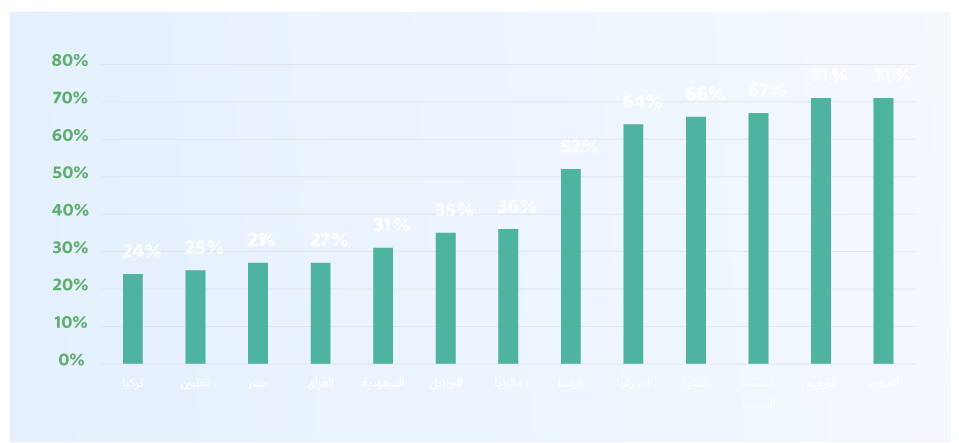

الثقافة المالية والادخار

الثقافــة الماليـــة

متوسط الراشدين المثقفين ماليًا

نزعـــة للإنفــــــاق

زيادة الإيرادات منذ السبعينيات أغنت اقتصاد المملكة ورفعت معــدلات الانفاق